I due giganti

L’india è il secondo paese al mondo per popolazione (1,38 miliardi), il primo è, ovviamente, la Cina (1,40 miliardi); dato il tasso di crescita doppio su quest’ultima 1,09%/anno contro 0,49%/anno, si stima che nel 2023 l’India sarà il paese più popoloso del pianeta.

Considerata la crescita economica degli ultimi anni per questi due “paesi emergenti”, riteniamo che un’analisi in parallelo dell’India con il vicino cinese sia un ottimo modo per mettere in prospettiva i punti di forza e debolezza della penisola asiatica e per una valutazione d’investimento.

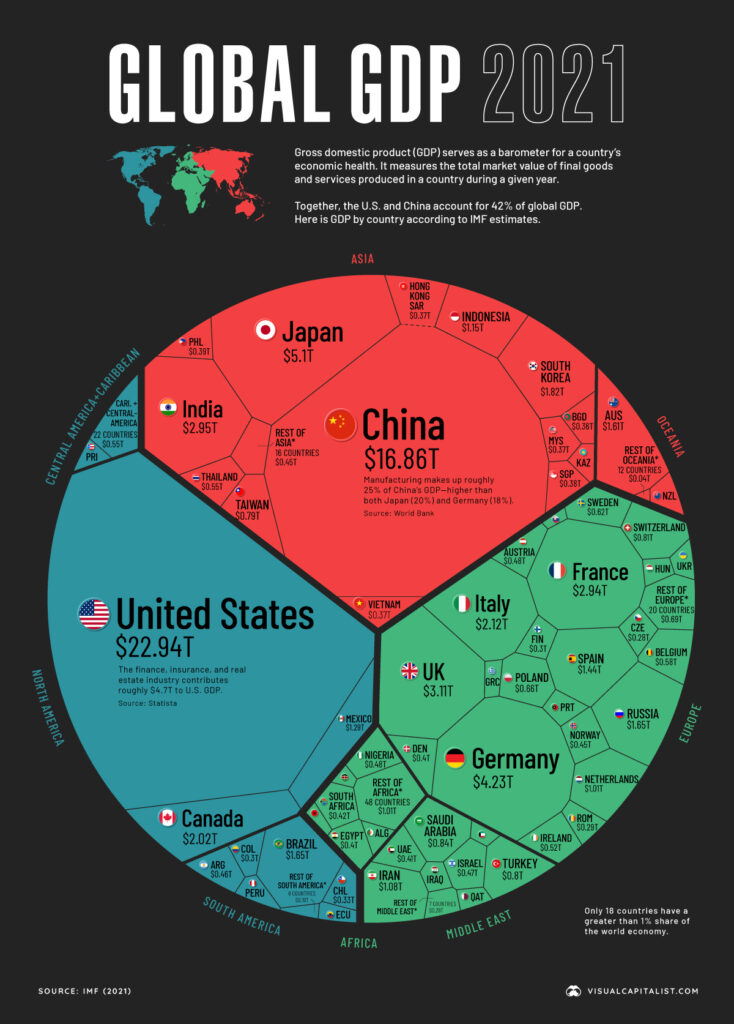

PIL a confronto

A partire dal 2021, Cina e India sono rispettivamente la seconda e quinta economia più grande del mondo

Nonostante ciò la Cina è oltre 5 volte più ricca dell’India in termini di prodotto interno lordo nominale e 2,5 volte se si considera il calcolo con Purchasing Power Parity (parità potere di acquisto).

Se, ad esempio, l’India crescesse mediamente dell’8% all’anno e la Cina del 4% i due valori del PIL in termini di parità potere di acquisto si equivarrebbero dopo…25 anni!

A dispetto di popolazioni numericamente paritetiche l’industrializzazione e l’urbanizzazione cinese è almeno una generazione avanti.

Come si è creato questo divario?

Tuffo nel passato

Nel 1980 Cina e India erano allo stesso livello in termini di popolazione, PIL Paese, PIL pro capite e tassi di crescita.

In che modo la Cina ha sovraperformato l’India in questi 40 anni?

La risposta è piuttosto semplice ed ovvia: la Cina era disposta a consentire agli investitori stranieri di accedere ai suoi asset, alla manodopera e alle infrastrutture ad un costo significativamente inferiore rispetto al concorrente indiano.

Dal 1980 al 2005, lo yuan si è deprezzato molto più velocemente rispetto alla rupia nei confronti del dollaro. Quando ci sono due destinazioni in competizione per un investimento, la valuta e il suo prezzo in futuro diventano spesso determinanti chiave di dove andrà l’investimento.

Ovviamente tenendo ferma l’ipotesi, piuttosto calzante, che le attività acquistabili in Cina e in India fossero comparabili.

L’enorme sopravvalutazione della rupia indiana in questo arco temporale, rispetto allo yuan, ha reso più complessi gli investimenti stranieri in India, dati i prezzi degli asset più economici in Cina per gli investitori internazionali.

I prezzi delle attività in India risultavano mediamente del 20%/30% più alti rispetto le medesime attività comparabili in Cina.

Risultato?

La Cina ha attirato 6 volte più investimenti esteri dell’India tra il 1980 e il 2005.

Produttività manifatturiera

Oggi l’India paga l’assenza di lungimiranza nel passato con un deficit di produttività nel presente.

La Cina non solo produce molto di più dell’India, lo fa anche in modo notevolmente più efficiente: la produttività manifatturiera cinese è 1,6 volte quella dell’India.

Data la migliore qualità delle infrastrutture e le migliori tecniche di produzione a disposizione della Cina il lavoratore medio cinese ha una produttività superiore del 60% al suo corrispettivo indiano.

Il settore manifatturiero indiano è afflitto da molteplici disfunzionalità: fornitura di elettricità irregolare, sistemi di trasporto lenti e costosi, nonché la mancanza di competenze. Data la natura strutturale, sembra improbabile che l’India sarà in grado di superarli nel breve termine.

Senza ingenti investimenti in infrastrutture fisiche, sarà difficile aumentare il PIL pro capite del paese poiché il divario tra ricchi e poveri può essere colmato principalmente aumentando i posti di lavoro nel settore manifatturiero.

La situazione si sta trasformando negli ultimi anni poiché le barriere tariffarie cinesi, atte a proteggere investimenti ed aziende interne ormai fiorenti, unite all’opposizione contro le società tecnologiche estere suggeriscono che le relazioni USA-Cina potrebbero vedere un drastico cambiamento nel prossimo decennio.

Questo è il vantaggio che l’India può sfruttare per costruire la sua base manifatturiera, che aiuterà ad aumentare il PIL pro capite del paese.

Nel caso in cui l’India non cogliesse questa opportunità, il tanto discusso dividendo demografico dell’India, ossia la sua popolazione giovane (l’età media in India è 28 anni, rispetto ai 37 di Cina e Stati Uniti, e più di due terzi dei suoi 1,4 miliardi di persone sono in età lavorativa) si trasformerà in una passività demografica.

Diseguaglianze sociali

L’India va poi certamente inserita tra i paesi nei quali le diseguaglianze di reddito e di ricchezza sono tra le più marcate al mondo.

Dagli anni Novanta in poi le condizioni di vita della parte più povera della popolazione non sono migliorate affatto. La crescita recente nei redditi e nei patrimoni non ha premiato la crescita della produttività, è stata invece principalmente frutto di politiche lobbistiche con lo scopo di preservare ed ampliare l’influenza di realtà già esistenti.

L’alfabetizzazione è intorno al 75% e solo il 10% della popolazione è laureata.

Il gender gap è tra i peggior al mondo: solamente il 20% della forza lavoro femminile è occupata subendo inoltre un discrimine salariale di oltre il 30%.

Le condizioni nelle aree rurali sono arretrate, i servizi assenti e gli impieghi sottopagati.

L’agricoltura impiega ancora oggi in India circa il 50% della forza lavoro, ma la situazione di miseria, sottosviluppo, sofferenze è ben nota. Il problema è che lo sviluppo non è in grado di assorbire la manodopera in eccesso dei campi.

Il Global Multidimensional Poverty Index (2021) colloca l’India al 66°posto su 109 Paesi esaminati.

Il 25% della popolazione indiana non riesce a soddisfare i suoi bisogni primari come cibo, casa, vestiti, acqua potabile.

Il World Inequality Database assegna al 10% della popolazione più abbiente il possedimento del 57% della ricchezza del Paese. In Italia è il 32%.

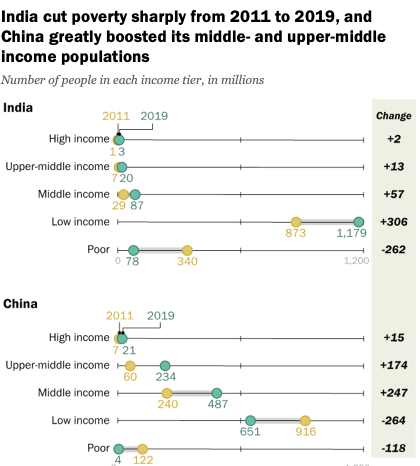

L’infografica qui in alto chiarifica impietosamente le disuguaglianze tra Cina ed India pur avendo popolazioni, numericamente, pressochè identiche.

L’India sta “formando” milioni di lavoratori a basso reddito con specializzazioni assenti, solo una ristrettissima elite della sua forza lavoro è altamente qualificata, e viene quasi interamente assorbita dalle multinazionali dell’Information Technology.

Il Paese ha un altissimo potenziale inespresso.

La sfida nei prossimi anni sarà cercare di ridurre il gap con l’ingombrante gigante cinese e contestualmente non perdere terreno nei confronti delle economie emergenti di Bangladesh e Pakistan (che nel mentre hanno raggiunto e superato l’India sul fronte occupazionale).

Narendra Modi dovrà dimostrare di aver compreso gli errori passati, cessando il favoreggiamento verso il corporativismo e concentrandosi più sul benessere comune, se vorrà esser rieletto, per la terza volta, Primo Ministro nel 2024.

Risorse idriche e inquinamento

India e Cina hanno ciascuna circa 70 milioni di ettari di terra irrigata.

Ma mentre in Cina metà di questo viene fatto attraverso un’irrigazione a goccia o a pioggia efficiente, in India questa quota è a malapena un decimo.

La disponibilità pro capite di acqua dolce dell’India è scesa a circa un terzo di quella che aveva negli anni ’50 e ora è solo la metà della disponibilità pro capite cinese.

Delhi è completamente soffocata dallo smog, quasi tutte le città della pianura indo gangetica stanno subendo la stessa sorte di Delhi.

La Banca Mondiale stima che il 90% di tutti gli indiani respiri livelli di sostanze inquinanti più elevati di quelli considerati sicuri dagli standard internazionali.

L’India perde annualmente tra lo 0,3 e lo 0,9 per cento del PIL a causa dell’inquinamento.

Commercio

L’India ha un deficit commerciale di 50 miliardi di dollari con la Cina (il più alto rispetto a qualsiasi partner commerciale), in altre parole, condivide il 2% del suo PIL con la Cina.

L’India ha da tempo le barriere tariffarie più alte tra tutti i paesi più importanti, d’altro canto, le sue esportazioni non crescono dal 2014.

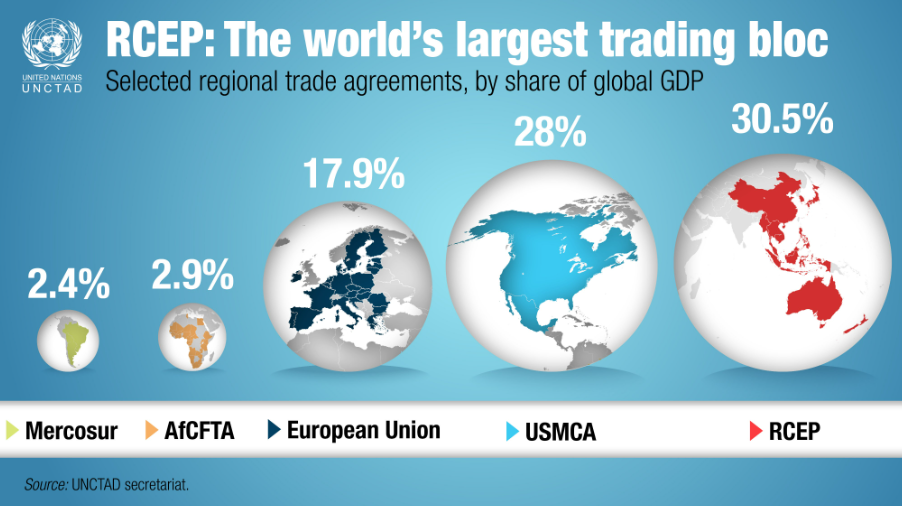

Nel rapporto 2020 sulla facilità di fare affari della Banca mondiale, la Cina è al 31° posto su 190 paesi, mentre l’India è al 63°. Il 1° gennaio è entrato in vigore il più grande accordo commerciale del mondo, il Regional Comprehensive Economic Partnership (RCEP), che comprende la Cina e altre 14 nazioni dell’Asia-Pacifico e copre un terzo del PIL mondiale, ma senza un gigante economico asiatico: l’India.

L’ India ha scelto di sottrarvisi, definendolo un accordo unilaterale pro Cina, principalmente per due motivi:

- evitare che le importazioni manifatturiere a basso costo cinesi dilagassero ulteriormente al suo interno. Le imprese indiane hanno grandi difficoltà a fare a meno dei prodotti cinesi, dal momento che mancano alternative locali di qualità equivalente e a prezzi omogenei. Il risultato è che la quota di mercato dei produttori del paese rivale è molto aumentata negli ultimi anni, invece di diminuire, nonostante le politiche protezionistiche.

- reagire dinanzi ai dazi cinesi imposti contro le importazioni informatiche e farmaceutiche, principali fiori all’occhiello dell’esportazione indiana.

La rinuncia al RCEP è una scelta coraggiosa che ora impone all’India di colmare il gap manifatturiero contro la Cina. Come? Creando e sostenendo le realtà interne, e cercando nuovi partner commerciali al di fuori del Pacifico, come l’Africa, futuro ed ennesimo terreno di scontro con il Dragone.

Fuga di cervelli e brevetti

Nella crescita di un Paese, la circolazione di cervelli che ampliano la loro visione e le loro conoscenze tramite scambi interculturali è determinante.

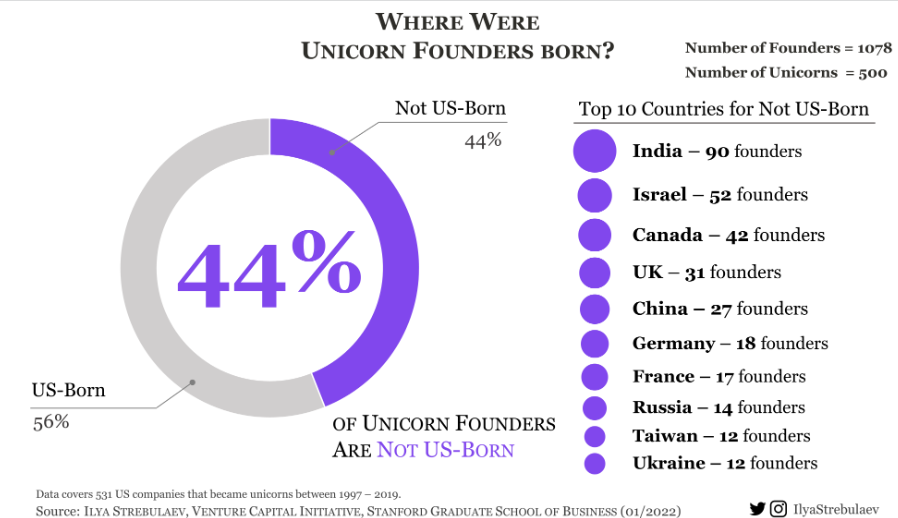

L’ università di Stanford rileva che 90 (il più alto per qualsiasi stato non statunitense) su 1.078 fondatori di 500 unicorni statunitensi sono nati in India.

Il paese dispone quindi di menti brillanti, ma l’India è colpevole di non saper riattrarre i propri studenti, non fornendo infrastrutture nazionali consone, incentivi adeguati, e un ambiente normativo favorevole per un loro rientro in patria.

Vi ricorda qualcuno?

Al contrario, i laureati cinesi spesso tornano quasi sempre a casa dove il boom dell’intelligenza artificiale, insieme alle politiche pro-scienza del governo cinese, li aiuta a installarli in strutture di livello mondiale.

Per quanto riguarda le spese in ricerca e sviluppo Cina ed India, nel 2021, hanno investito rispettivamente il 2,5% e l’1% del PIL.

Secondo gli indicatori di proprietà intellettuale mondiale, nel 2021 i primi cinque paesi (Stati Uniti, Europa, Giappone, Corea e Cina) hanno rappresentato l’85,1% del totale delle domande di brevetto depositate nel mondo.

L’India sembra non essersi ancora pienamente resa conto dell’importanza dei diritti di proprietà intellettuale (DPI), in particolare dei brevetti, e delle loro implicazioni commerciali.

I depositi di brevetti e le sovvenzioni in India sono dominati da richiedenti stranieri (società cinesi e coreane in testa). Uno dei motivi per cui i ricercatori sono restii nel brevettare le loro idee in India è il tempo impiegato per ottenere un brevetto. Ben 64 mesi in media per concedere un brevetto, rispetto ai 22 mesi della Cina.

Divergenze demografiche e linguistiche

Nonostante i dati attuali non incoraggianti, l’India possiede ancora frecce nel suo arco.

Potenziali vantaggi competitivi non indifferenti.

La Cina deve affrontare quella che molti economisti chiamano una bomba a orologeria demografica.

Negli ultimi due decenni, la Cina ha seguito la politica del figlio unico per controllare la popolazione. Tuttavia ora deve affrontare una situazione in cui ci sono più persone al di fuori della forza lavoro che al suo interno. In media, ogni lavoratore cinese dovrebbe pagare i costi di almeno due pensionati.

L’India, d’altra parte, sta affrontando un dividendo demografico.

Dispone di una forza lavoro enorme, quindi se il governo sarà in grado di fornire posti di lavoro a questi lavoratori, l’economia indiana dovrebbe crescere a passi da gigante.

Il sistema educativo dell’India è stato creato dagli inglesi, ne deriva che la forza lavoro indiana è di natura globale, un chiaro vantaggio strategico. Possono parlare correntemente l’inglese, affrontando meglio le barriere culturali e linguistiche rispetto ai cittadini cinesi.

Information technology indiana

La forza lavoro indiana più altamente qualificata svolge lavori di fascia alta per l’industria della tecnologia dell’informazione rispetto alla controparte cinese che svolge perlopiù lavori umili nell’ambito della fabbricazione dei prodotti.

Attualmente il settore contribuisce quasi al 10% del PIL del paese, e gli Stati Uniti sono fruitori di circa due terzi delle esportazioni IT indiane.

Dato che il futuro del mondo risiede in posti di lavoro altamente qualificati, la forza lavoro indiana potrebbe presto aumentare di importanza mentre quella cinese potrebbe presto diventare superflua.

Mercato azionario indiano

Come spesso accade, nel breve-medio periodo, i rendimenti del mercato azionario non seguono l’andamento dell’economia reale.

Gli indici indiani vengono da un triennio estremamente bullish, hanno mantenuto rendimenti annualizzati di poco inferiori al 20%.

Nello stesso periodo la rupia indiana ha perso però, annualmente, il 5% sul dollaro ed il 2% sull’euro; diminuendo così il rendimento reale per investitori americani ed europei.

Le aziende indiane mediamente, ai prezzi attuali, risultano dai principali indicatori leggermente sottovalutate.

Ciò che un investitore deve sempre ricordare è che il discrimine principale nel comprare o meno un asset resta sempre il prezzo.

Strumenti finanziari

iShares MSCI India ISIN IE00BZCQB185 / Ticker QDV5

Con un’esposizione ad oltre 100 titoli indiani, accumulazione dei dividendi, ed una commissione dello 0.65%, l’ETF targato BlackRock è una scelta quasi obbligata per un investitore europeo che desidera costruire una posizione sul mercato indiano.

Ma gli indici indiani sono tutti uguali?

Se è vero che la scelta tra gli ETF è misera, e con differenze minime, non lo è altrettanto quella degli indici (utili strumenti per studi e comparazioni).

L’indice dei tecnologici (S&P BSE Teck) indiani ad esempio, da post pandemia ha seminato i corrispettivi diversificati settorialmente.

Similarmente alla Cina, ma con quotazioni attualmente meno appetibili, l’India ha un mercato potenzialmente enorme in cui iniziare a far prosperare le sue aziende tecnologiche così avide di economie di scala.

Non esistendo ETF settoriali di riferimento, come esporsi?

Una buona soluzione per il 99% degli investitori (Interactive Brokers altrimenti) è Infosys Ltd.

Multinazionale di tecnologia dell’informazione, con sede a Bangalore, fornisce consulenza azeindale e servizi di outsourcing.

Infosys fu la prima azienda indiana a quotarsi nel Nasdaq (ticker INFY), nel lontano 1999.

L’anno scorso ha superato i 100 miliardi di dollari di capitalizzazione, ossia quanto la somma delle due aziende italiane più capitalizzate: Enel e Ferrari.

Conclusioni

Il mercato indiano, nonostante le molte incognite, punta ad essere la terza economia mondiale.

Ignorarlo sarebbe un grave errore.

Luci ed ombre dovranno essere confermate o smentite dalle politiche che intraprenderà Nerendra Modi nei prossimi due anni, prima di una possibile terza rielezione.

Il ciclo economico attuale impone cautela, la propensione al rischio personale sarà la discriminante tra l’iniziare a costruire una posizione oggi o l’attendere possibili ribassi futuri.

Disclaimer

I contenuti di questo articolo hanno esclusivamente finalità informative, non si tratta in alcun modo di consigli finanziari. Chiunque ne faccia uso per fini diversi da quelli puramente informativi cu sono destinati, se ne assume la piena responsabilità. Tutti i riferimenti a singoli strumenti finanziari non devono essere intesi come attività di consulenza in materia di investimenti, né come invito all’acquisto dei prodotti o servizi menzionati. Investire comporta il rischio di perdere il proprio capitale. Investi solo se sei consapevole dei rischi che stai correndo.